토스뱅크 안쓰시는 분 계신가요? 안쓰는데 ㅋㅋㅋㅋㅋㅋㅋㅋ

출시 1년 만에 구독자 수가 500만 명에 육박한다는 소식을 접한 것은 지난해 말이었다.

인터넷은행 중에서는 특유의 쾌적한 이용환경과 다양한 혜택 때문에 많은 분들이 이용하시는 것 같습니다.

출시 첫해 2000억원 이상의 적자를 기록했고,

알 파노?

모두들 문제가 없을 것이라고 생각하는 것 같습니다.

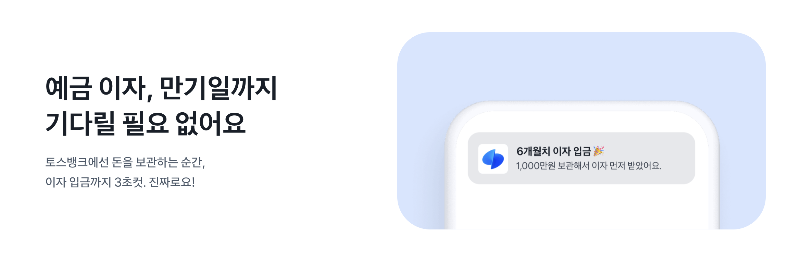

자, 지난 24일 토스뱅크가 처음으로 접수한 이자예금(원격수령)이라는 라인이자예금 상품을 출시했습니다.

주말과 공휴일에는 무척 더웠던 것 같아요.

이 상품에 가입을 하느냐 마느냐가 아니라 토스뱅크에 입금을 하느냐 마느냐가 중요합니다.

미국 16위 부자실리콘밸리은행(SVB)이 유동성 위기로 자본확충 계획을 발표하자 미국 실리콘밸리의 머니라인으로 꼽힌다.

420억 달러(약 56조원)의 인출은 대부분 예금자들이 급하게 돈을 인출하면서 스마트폰을 통해 이뤄졌다.

뱅크런은 일주일 만에 984억 달러(127조원)의 예금이 빠져나갔다.

우리나라도 스마트폰 이용률 1위에 이어 인터넷뱅킹 가입자가 많다.

대공황 때는 최근 미국에서 일어난 뱅크런이 우리에게 일어나지 않을 법도 없다.

모두가 걱정하지 않습니까?

토스뱅크는 설립되자마자 자금 조달에 열을 올렸다.

이번 첫 이자지급도 이런 태도를 따른다.

그래서 결국 궁금하고 중요한 것은,

저게 이 예금 상품 가입하는 부분 아닌가요?

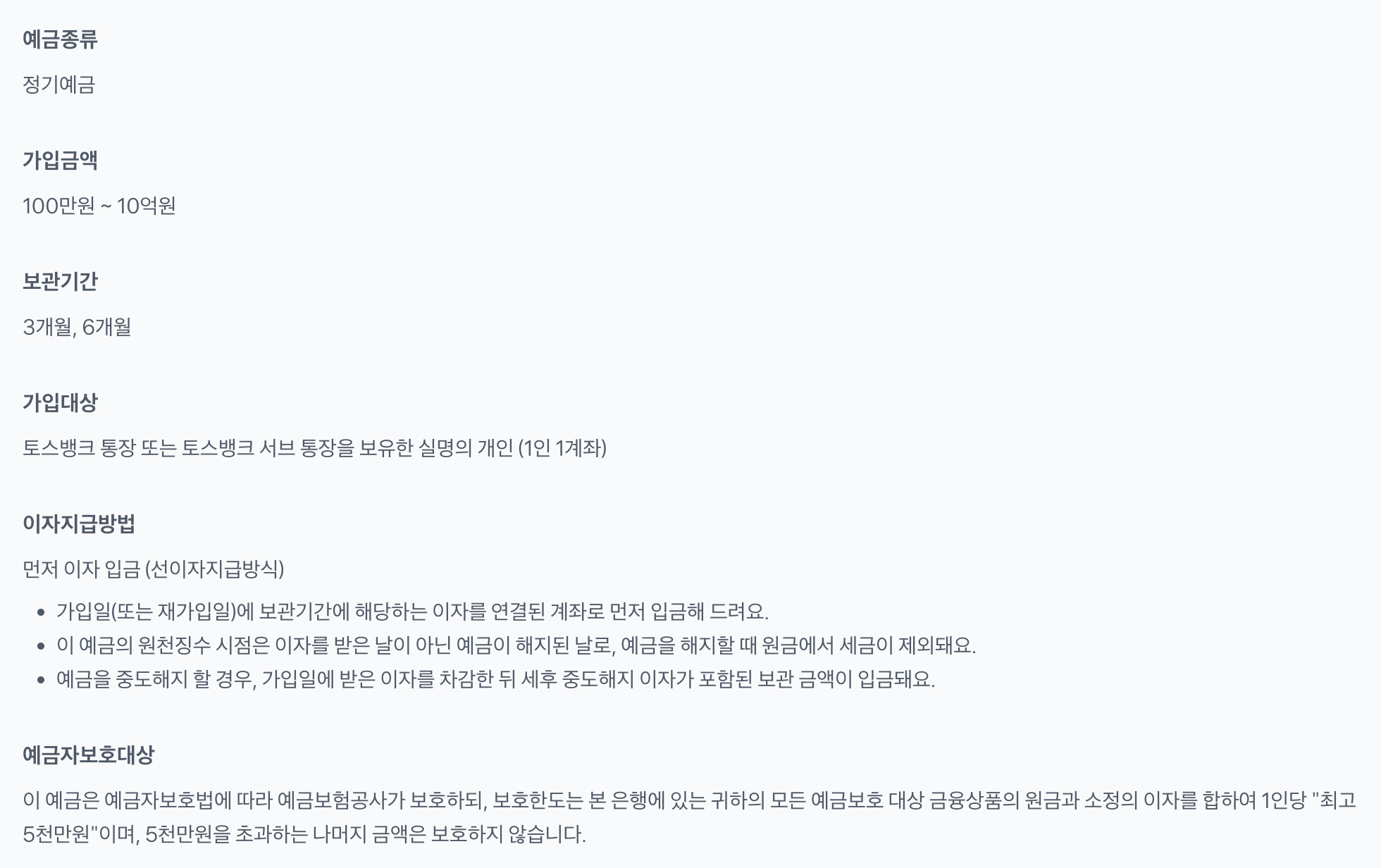

우선 토스뱅크의 고민에도 불구하고 5000만원까지는 괜찮다고 생각합니다.

첫째, 가입자의 우려가 실제 위기가 되기까지의 리드타임보다 입금기간이 짧을 것으로 판단된다.

현재 금융당국이 이러한 우려를 감시하고 있기 때문이다.

아마도 SVB 뱅크런은 한국 금융시장의 일종의 백신이 된 것 같다.

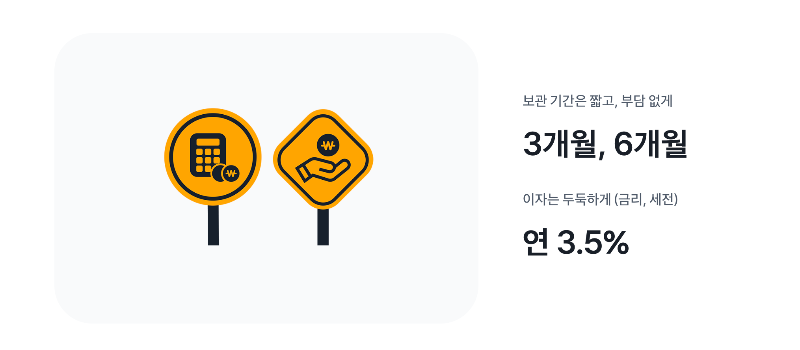

실제로 예치만으로 이자를 받는 것이 목적이라면 대형 은행에서도 3.5% 안팎의 금리를 내는 상품이 시중에 많이 나와 있다.

토스뱅크의 이자예금은 말 그대로 이자가 먼저 발생하지만,

정말 다른 가치가 없는 제품인 것 같습니다.

오히려 이런 흥미로운 제품의 출시는 토스뱅크와 뱅크런이 생소한 이들에게 토스뱅크의 불건전함을 알리는 계기가 됐다.

완벽한 마케팅 제품이라고 생각합니다.

하지만 주식, 비트코인 등을 거래하며 수익을 내는 분들에게는 매우 매력적인 상품인 것 같습니다.

예금자보호법에 따라 자본금은 5000만원까지 보호된다.

그럴 가능성은 매우 희박하지만, 뱅크런으로 인해 토스 뱅크가 순식간에 무너지더라도

내 자본이 보호되고 내가 먼저 받은 이자로 투자할 수 있습니다.

현금을 즉시 굴려 단기 투자를 하시는 분들에게는 흥미로운 상품이 아닐까 생각합니다.

결과적으로

– 토스뱅크에 5천만원 미만 입금

– 이자를 선불한 다른 투자 대상에 공격적으로 투자할 계획

분명히 이 두 가지 조건이 충족된다면 현재의 고민과 상관없이 바로 상품 가입이 가능할 것 같습니다.

원금만 5000원으로 뭐하노 ㅋㅋㅋㅋㅋㅋㅋ하하하하하하하하하하하하하하하하하하하하하하하하하하하하하하하하하하하하하하하!

이렇게 생각하는 분들이 많다는 걸 압니다.

주식과 동전을 휘두르며 일당을 버는 사람들을 위해

10만원 돈이 시들어서 하루를 더 버는 것 같아서 그런가.

눈길을 끄는 제품임에는 틀림없습니다.

아무리 위험하더라도 현명하게 사용해야 합니다.